文|半导体产业纵横

日本功率芯片产业难以进行重大重组。

在日本投资数十亿美元制造AI芯片之际,该国在传统功率半导体领域的主导地位正受到中国新兴企业的挑战。尽管处境艰难,但日本本土生产商在组建统一战线方面行动迟缓。

东芝(Toshiba)和罗姆(Rohm)之间的一项主要功率芯片联盟,除了一个共同制造项目外,一直难以产出实质性成果。据知情人士透露,最初于2024年初宣布的关于深化合作的讨论已经“停滞”。

缺乏明显进展凸显了日本功率芯片产业进行重大重组的困难。该行业有五大主要厂商:三菱电机(Mitsubishi Electric)、富士电机(Fuji Electric)、东芝、罗姆和电装(Denso),每家公司的全球市场份额都不到5%。

与因AI热潮而备受瞩目的逻辑芯片和存储芯片相比,功率芯片显得不那么光鲜,但它们是从电网到电动汽车等一切设备中的关键部件。其功能是管理电流,就像一个电子水龙头。此外,先进的功率芯片可以显著提高能源效率,这对于一个约90%能源依赖进口的岛国来说至关重要。

东芝和罗姆已就功率芯片进行了两轮合作谈判。第一轮于2023年12月宣布,涉及制造合作,即一家公司利用其工厂为另一家公司生产其设计的产品,以降低投资成本。第二轮是罗姆几个月后宣布的更广泛的合作意向,旨在“加强所有与功率芯片相关的业务活动”,包括研发、销售和采购。

2023年,罗姆向东芝投资了3000亿日元,这是由“日本产业合作伙伴”(Japan Industrial Partners)及其他主要为日本国内的公司和银行牵头的一项2万亿日元收购案的一部分,该收购使东芝私有化。此举在当时被视为罗姆推动深化与东芝关系的举措,因为两家公司具有互补优势:前者擅长电动汽车(EV)芯片,后者则在工业产品领域见长。

然而,更广泛合作的实质性进展尚未实现。消息人士表示,谈判已经停滞,其中一人表示,罗姆已经“放弃”了在共同制造之外寻求更严肃合作的努力。

罗姆表示,共同制造的安排正在稳步推进,关于更广泛合作的谈判仍在进行中。东芝也表示,共同制造项目正在按计划进行,但对更广泛的合作不予置评,这与他们之前对此问题的回应一致。

在6月下旬的股东大会上,罗姆首席执行官Katsumi Azuma表示,深化合作的谈判正在进行,但他的公司将“谨慎推进讨论,以确保为罗姆争取到最有利的结果”。

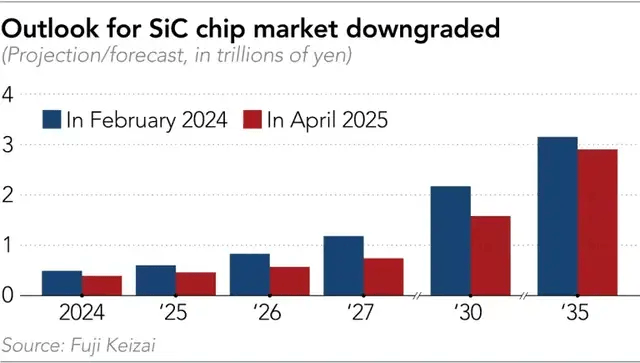

自罗姆向东芝提出广泛合作的想法以来,市场已发生巨大变化。在截至2025年3月的财年中,罗姆录得500亿日元的净亏损,这是其12年来首次出现全年亏损。这家总部位于京都的公司一直难以使其下一代碳化硅(SiC)功率芯片实现盈利,因为作为该设备最大用户的电动汽车市场已经放缓。来自中国新兴企业的激烈竞争也侵蚀了其利润。

在截至6月的三个月里,罗姆公布的净利润为29亿日元,同比下降14%。今年5月,该公司宣布将削减表现不佳的制造设施,并征集自愿退休人员。

另一家芯片制造商瑞萨电子(Renesas Electronics)的遭遇,也体现了日本芯片制造商面临的困境。该公司于6月宣布,由于电动汽车市场增长缓慢以及来自中国的竞争,已放弃进入碳化硅市场的计划。该公司还受到了美国公司Wolfspeed破产的打击,Wolfspeed是一家碳化硅芯片衬底制造商,瑞萨电子曾与其签订供货协议。这导致瑞萨电子在2025年上半年净亏损1753亿日元,创下同期历史最高亏损记录。

伯恩斯坦研究公司(Bernstein Research)的分析师David Dai表示,功率芯片制造商陷入困境的最大原因是与中国公司的价格战。

他说:“他们要么对日本的电动汽车需求过于乐观,要么对自己在全球市场上的竞争力过于乐观,结果这两方面都表现不佳。”

近年来,罗姆和瑞萨电子都曾试图扩大其功率芯片产能,希望不断增长的电动汽车需求能提振基于碳化硅构建的芯片市场。但日本在全面普及电动汽车方面一直比中国或欧洲慢得多,这对与日本汽车制造商关系密切的功率芯片公司是一个打击。

制造功率芯片的过程可分为两大步骤:生长晶体以制造衬底,然后在衬底上进行图案化并形成电路。

中国公司已逐步建立起制造更复杂产品的能力,现在能够用传统的单晶硅制造端到端的功率芯片器件。一些公司,如天科合达和天岳先进,甚至已进入碳化硅衬底制造市场,这种衬底比传统硅等级更高,主要用于电动汽车。

中国更便宜的能源正在帮助这些公司以有竞争力的价格生产衬底。据David Dai称,能源占衬底制造成本的30%到40%。

但生产衬底只是成功的一半。David Dai说,在衬底上印刷电路的技术挑战要大得多,尤其是在碳化硅上,中国尚未具备制造汽车级功率芯片的能力。

尽管如此,日本毕马威FAS(KPMG FAS)的合伙人冈本纯(Jun Okamoto)警告说,鉴于中国是最大的电动汽车市场,该国的新兴芯片制造商拥有充足的需求,这不仅使他们能够大规模生产并降低成本,还可以利用客户数据来提高产品质量。

David Dai表示,中国公司也在挑战现有公司的垂直整合模式。中国制造商按流程进行分工,而日本公司通常在内部完成从头到尾的全部流程。这意味着中国公司可以将资源集中在特定的生产流程上,提高效率。

David Dai说:“中国人基本上已经主导了碳化硅衬底市场,这意味着没有人在衬底领域能盈利……垂直整合模式正面临很多问题。”他补充说,几年前,垂直整合模式被认为是最佳选择,“但现在完全相反。整个衬底市场已经被中国人的商业模式颠覆了。”

类似的情况也曾发生在尖端半导体市场。到20世纪90年代末,芯片制造的主流商业模式已从垂直整合公司转向专注于制造或设计的流程专业化公司。这催生了全球最大的芯片代工商——台积电。这一变化也被认为是富士通(Fujitsu)、日本电气(NEC)和日立(Hitachi)等日本主要芯片制造商衰落的原因之一,这些公司适应新商业趋势的步伐缓慢,并退出了开发更先进芯片的投资竞赛。

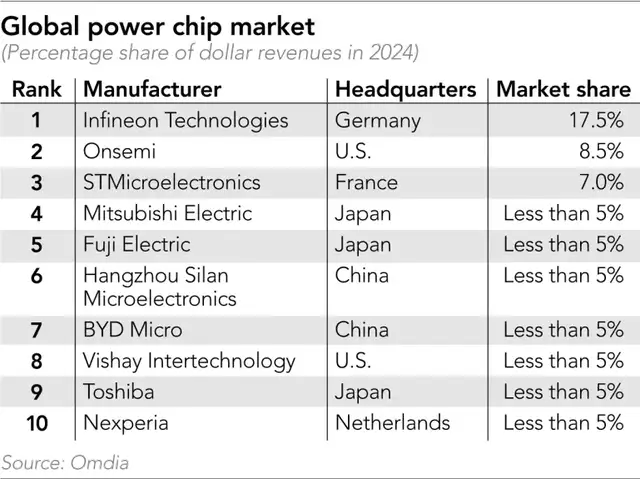

尽管如今的日本功率芯片公司仍在盈利,营业利润率通常在10%左右,但根据Omdia的数据,在2024年,它们每家的全球市场份额都不到5%。毕马威FAS的冈本表示:“对日本来说,除非公司联手而非单打独斗,否则很难获得对抗中国企业所需的成本竞争力。”

行业消息人士对短期内会发生重大重组仍持怀疑态度。

一位日本大型芯片制造商的资深员工表示:“关于整合的讨论主要是由局外人推动的。公司的生存取决于能否开发出满足客户规格的产品。由于每家公司都拥有广泛的产品线,协调绝非易事。”该员工说,功率芯片制造商甚至对客户都小心翼翼,不愿分享其产品规格,因为担心自己的专有技术被泄露。“信任很重要,”他说,“这是需要通过长期关系来克服的。”

冈本认为,另一个障碍是缺乏明确的行业领导者。他说:“由于各方市场份额相当,且各有优势,公司没有理由让步,这使得大规模整合变得困难。”

日本政府一直试图推动行业合作。经济产业省(METI)在2024年组织的一个小组委员会认为,为了培育有竞争力的功率芯片产业,需要制定一项“进一步扩大设计和制造流程合作与整合”的政策。

东京已承诺投入705亿日元帮助富士电机和电装的联盟建设产能,并为罗姆和东芝电子元件及存储装置公司(东芝的子公司)的合作投入1294亿日元。这些金额远低于东京为台积电或日本初创公司Rapidus在日尖端逻辑芯片项目所做的承诺。

据报道,电装已收购罗姆约5%的股份,以寻求更深层次的合作。两家公司在5月宣布,他们将推进在半导体领域的“更广泛合作讨论”,认为“两家公司的优势高度互补”。电装还与富士电机合作生产碳化硅芯片。

罗姆于1954年在京都成立,最初是一家收音机电阻器制造商,后来作为一家专业元件制造商取得了成功。这与它的竞争对手背景不同,后者大多是电子或汽车行业大型集团公司的一部分。

与此同时,三菱电机近年来也表现出建立合作关系的兴趣。在7月的一次财报电话会议上,首席财务官Kenichiro Fujimoto表示,公司正在“研究各种可能性,对所有选项持开放态度”,但拒绝透露具体细节。当被问及为何行业内没有出现重大重组时,Fujimoto说:“由于任何两方都有各自的情况需要考虑,进展不太可能一蹴而就。”

毕马威的冈本表示,日本和中国公司在硅基芯片方面的技术差距可能是一到两年,在碳化硅芯片方面最长为三年。这意味着日本组建统一战线的时间所剩无几。

他说:“展望来自中国的挑战,日本公司需要摒弃旧有观念,树立新的自豪感,并将整合视为前进的道路。”