To C是一场零和博弈战争。移动互联网时代的经验已经证明:一旦某个APP占据了用户心智和使用习惯,其他对手将极难逆转。

©️懂财帝出品 · 作者|嘉逸

AI,正成为阿里的新估值逻辑。

To B端,AI助力阿里云,吃到了第一波红利。2025财年Q3(2024年10月1日-2024年12月31日),阿里云智能集团同比增长13%,营收达到人民币317.42亿元。

与此同时,阿里继续在AGI领域高投入。 2025财年Q3资本开支达318亿元,环比大增80%。

「阿里集团在AI战略中的目标是AGI。」阿里巴巴集团CEO吴泳铭在电话会议中表示, 未来三年在云和AI的基础设施投入预计将超越过去十年的总和。

这意味着每年的投入约达1200亿,阿里每天烧掉3.3亿现金。

To B 市场,阿里在硬件终端,已率先拿下一城。

今年2月12日,媒体报道,手机巨头苹果和阿里展开合作,将在中国落地苹果的Apple InTelligence,最早将于5月发布。

次日,阿里董事局主席蔡崇信公开证实,并透露:苹果一直非常挑剔,和中国的多家公司进行了交谈,最终选择与我们做生意。

上述消息一出,持续引爆资本市场。

今年以来,乘着AI东风,阿里港股已暴涨68.08%,股价攀升至近四年来的最高点 ,阿里港股市值已经增长了约1.07万亿港元,总市值达到2.63万亿港元,约合人民币2.46万亿元。

高盛等许多机构预判: “AI基建看阿里,AI应用看腾讯”。

阿里目前在B端和云方面展现出一定优势。从市值角度来说,AI几乎给了阿里半条命。

过去26年,阿里始终有一个To C梦,在AI时代如何突破?

创始人马云曾站台、力推社交产品“来往”,阿里管理层一度对协同办公工具“钉钉”To C寄予厚望,但都以失败告终,以至于人们时常调侃“阿里没有To C基因”。

如今,阿里几乎All in AI,CEO吴泳铭更是亲自布局,在人事和组织架构等方面,做了重大调整,意欲打破To C“魔咒”。

这一次,凭借重金投入,阿里能否做出类爆款的DeepSeek“翻身”?

1 | 巨头做不出DeepSeek?

BAT为什么做不出DeepSeek?

巨头们都没闲着,忙着加班加点。腾讯的码正月二就开始加班,字节、阿里的码农们也早早备战。

AI To C,已经成为阿里的关键战略。 去年11月底,吴泳铭“点将”,前淘宝用户事业部和阿里妈妈负责人吴嘉,回归智能信息事业群,担任总裁,专注AI To C业务的探索。

12月中旬,业务整合开启。

AI应用“通义”从阿里云分拆,并入阿里智能信息事业群,包括通义To C方向的产品经理,以及相关工程团队。

2025年1月,吴嘉的“权力范围”扩大,统管阿里智能互联事业群——以“天猫精灵”为核心品牌的To C硬件业务,并全力推进天猫精灵与夸克的AI能力融合,以及探索AI眼睛等新硬件方向。

2月,看到 DeepSeek的惊艳表现,阿里人才招募加速。

2月6日,新加坡人工智能科学家许主洪正式加盟阿里,担任副总裁,负责AI To C业务的多模态基础模型,及Agents相关基础研究与应用解决方案。

另据媒体报道,阿里AI To C业务还正积极招募AI算法研究和工程方面的优秀人才,开放招聘岗位达到数百个,AI技术、产品研发岗位占比达到90%。

至此,阿里内部对AI To C的梳理和整合,基本完成。

业务领导方面,是“2个高管”:

其一,吴嘉负责全面业务。他是阿里内部少数,既有技术背景,又做成过大C端产品“夸克”的年轻高管,阿里决策层希望他能C端市场创造出一些成绩。

其二,许主洪或将专注于技术和产品。他是全球AI学术界的领路人,在产业界同样拥有丰富的应用研发和产品创新经验,这是阿里急需的。

业务架构方面,下辖“软”“硬”2大事业群:

“软”,指的是智能信息事业群,包括夸克、UC、书旗小说、通义APP等。

“硬”,指的是智能互联事业群,包括天猫精灵、AIoT业务、智能眼镜等。

据悉,新财年,即今年4月前后,阿里还将会发布更明确的落地策略,尤其是战略级创新业务夸克等。

不过,结合最新信息,我们已经能看出,其初步的商业化路径,大概率是AI应用和硬件终端。

这也符合AI行业的发展趋势。DeepSeek爆红,证明了Chatbot并没有很强的用户黏性。AI To C进阶商业化,相对成熟的路径是:搜索等AI应用、终端、智能驾驶。

但其中,智能驾驶不是阿里的优势,市场中,华为已遥遥领先。

所以,阿里才将许主洪揽入麾下,以及“拥抱”手机巨头苹果,其在大陆的手机年销量超过4000万台。

除此之外,之前,阿里最重要的AI To C阵地——夸克,已经明确了全新的品牌Slogan“2亿人的AI全能助手”。另据媒体报道,今年,夸克内部预计会把用户增长与留存维度、AI功能渗透率维度,继续作为重要指标。

就连马云都亲自出马,于2月11日特地参观了夸克的办公区域,鼓舞士气。

2025财年Q3财报业绩发布会上,吴泳铭也给出了乐观和未来可期的展望。

很显然,AI To C,阿里准备大干一场。

2 | 混乱与误判

AI To B还是To C?

现在,阿里的答案是:我全都要!

但此前,阿里的业务重心更倾向B端,C端业务几乎是“放养”状态。

原因很简单,彼时,阿里电商业务的增长已趋于停滞,阿里云也在降速,而AI To B正好可以和云计算业务打包销售,能迅速看到成绩。

阿里的最新财报也印证了这一点。阿里表示,增长得益于AI相关产品推动的公共云收入增长,AI相关产品收入连续六个季度实现三位数同比增长。

另外,各业务板块被要求自负盈亏,也限制了阿里AI业务在C端市场的投流。

所以,一方面,在业绩指标的重压,大厂逐渐成为一台精密的“效率机器”,大多数员工都只能在业务惯性的道路上因循守旧。

阿里是国内唯一的云计算、AI能力均领先的互联网公司,却没能做出像DeepSeek那样的,颠覆式的创新产品。

另一方面,“通义”是阿里内部技术能力最强的AI大模型,但由于通义APP没有清晰的盈利变现模式,加之To C产品和To B的阿里云的发展思路并不相符,它没能得到太多资源的扶持。

对发展趋势的误判、组织架构的混乱,导致阿里在第一波AI To C风口中,明显慢了半拍。

七麦发布的2024年AI产品下载榜Top30显示,Chatbot类AI产品中,豆包累计下载量超过2亿,高居第二位,Kimi位居第7、文小言位居第9,而 通义仅位列第四,下载量在2000万左右。

股价方面,2024年,资本市场并不认可阿里的AI想象力,阿里港股仅上涨11.38%,不仅大幅跑输腾讯、京东等对手,连恒生科技指数也没跑赢。

2025年1月,AI产品榜统计数据显示,豆包MAU已经达到7861万,DeepSeek强势崛起,MAU飙升至3370万。

而通义APP的MAU仅微增0.33%,为419万,仅位居国内第10,大幅落后于头部玩家。相比于豆包和Deepseek的国民级知名度,通义APP几乎没什么存在感。

当然,阿里手上也有“底牌”——夸克。在阿里内部,它是少有的,和DeepSeek有共通属性的业务部门。

梁文锋此前透露,DeepSeek的员工大多是年轻人、有梦想、有雄心和追求。

与之类似,阿里基本“放养”夸克,业绩要求并不多。

另据虎嗅报道,夸克在招聘时也更青睐直接接触大模型、新AI产品的年轻人。2016年创建至今,夸克一直以“青训人才”和年轻人为主,内部沟通成本低、配合默契、重视效率。

尽管2024年,夸克的研发和产品团队强度很大,天天加班,但在阿里内部,它仍以离职率低著称。

或许正因此,夸克才成为了阿里内部AI To C“最靓的仔”。

据七麦统计, 2024年,夸克累计下载量超过3.7亿,高居国内第一。月活方面,虎嗅援引夸克相关人士透露,2024年度月活高于7000万到8000万。

这也让阿里再次看到了C端市场的希望,它重燃斗志,也就有了上文提到的人事调动和业务重整。

3 | 亡羊补牢?

过去,阿里一直被人们调侃,没有To C基因。

2013年,对标微信,马云力推社交产品“来往”。他不仅为“来往”站台,更公开直言:这次就是要杀到企鹅家里去。

但短短一年时间,来往就失败了,时任阿里CEO陆兆禧“背锅”,被撤换。

后来,钉钉崛起,2020年日活破亿,内部一度希望将其做成To C的超级APP,比肩微信的10亿日活产品,3年内实现。

但2020下半年,随着正常生活的恢复,钉钉日活暴跌,从巅峰的1.5亿跌至最低的6000多万。

时任阿里CEO张勇和阿里云智能总裁张建锋认清现实,力推“云钉一体”,钉钉转向To B,掌舵者陈航“出局”。

事实上,除了这两个重要的创业项目,阿里内部,还有很多To C产品,活得都不太好。

OTA平台飞猪已经沦为边缘部门;尽管外卖平台饿了么的市场份额趋于稳定,但仍处于亏损状态。

视频APP优酷MAU连年下滑,已经掉队。QuestMobile数据显示,截至去年9月,优酷MAU仅为1.97亿,落后于哔哩哔哩、芒果TV、爱奇艺、腾讯视频。

如今,阿里再次调集资源,鏖战C端,能否“翻身”?

笔者认为, 在技术层面,阿里是有领先优势的。

算力是AI的底层基础设施。截至2024Q3末,阿里云在国内的市场份额为36%,稳居第一。

相比之下,前段时间,DeepSeek曾短暂宕机,这或许也是苹果最终没有选择DeepSeek,而是和阿里牵手的一个重要原因。

AI能力方面,通义模型同样具备一定的领先优势。

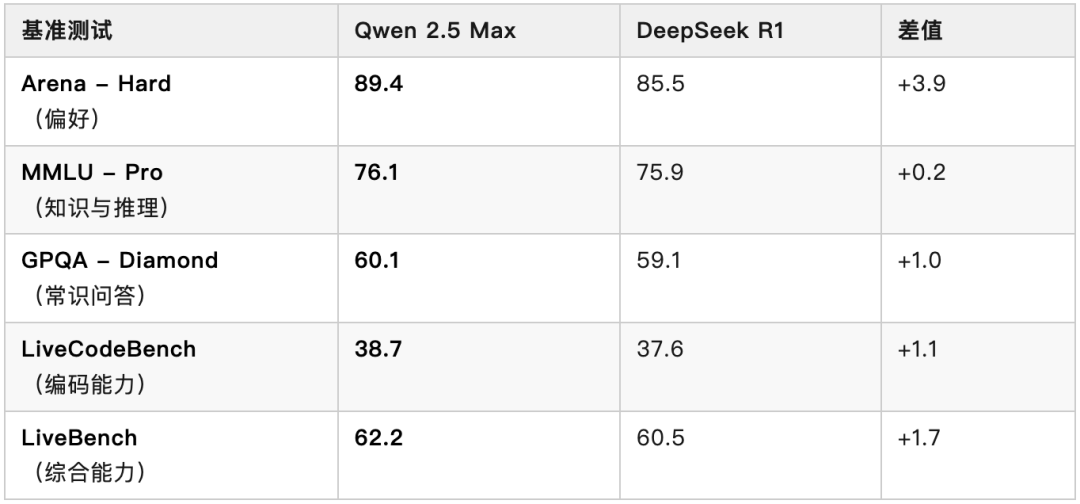

公开资料显示,同样是开源模型,阿里最新发布的Qwen 2.5-Max在偏好、知识与推理、常识回答、编码能力、综合能力等方面的评分,均高于DeepSeek R1。

三方基准测试平台Chatbot Arena公布的最新大模型盲测榜单显示,在跑分方面,Qwen2.5-Max也超越了DeepSeek V3,以总分1332的成绩位列总榜第七。

DeepSeek同样认可阿里的AI能力。据悉,DeepSeek将DeepSeek-R1推理能力蒸馏6个模型开源给社区,其中4个都是基于阿里通义Qwen打造的。

关键的问题在产品思路和商业化路径方面,阿里存在短板。

以淘宝为例。在趋利的运营思维下,尽管淘宝应用了诸多AI技术,但仍没能平衡好商业化和用户体验,搜索“失灵”,越来越混乱。如今,消费者在社交平台上纷纷吐槽,淘宝越来越不好逛了。

再看高德、夸克,尽管他们的用户数据亮眼,但目前,它们尚未找到清晰的商业化路径,均未盈利。

除此之外,新的问题已经涌现。当夸克作为阿里AI To C的“先锋”,承载着高层的希望,部门文化是否会“变形”,变得急功近利?

业务整合中,通义APP又将如何定位,它能否扭转颓势?

当前,AI To C的市场竞争正愈加激烈。

阿里在B端已经建立起了一些优势。但 To C不同于To B,这是一场零和博弈战争。

移动互联网时代的经验已经证明:一旦某个APP占据了用户心智和使用习惯,其他对手将极难逆转。

留给阿里的时间窗口,正逐渐收紧。

阿里AI To C,焦虑、压力和问题交织, 它将如何破局,进而走向AGI?