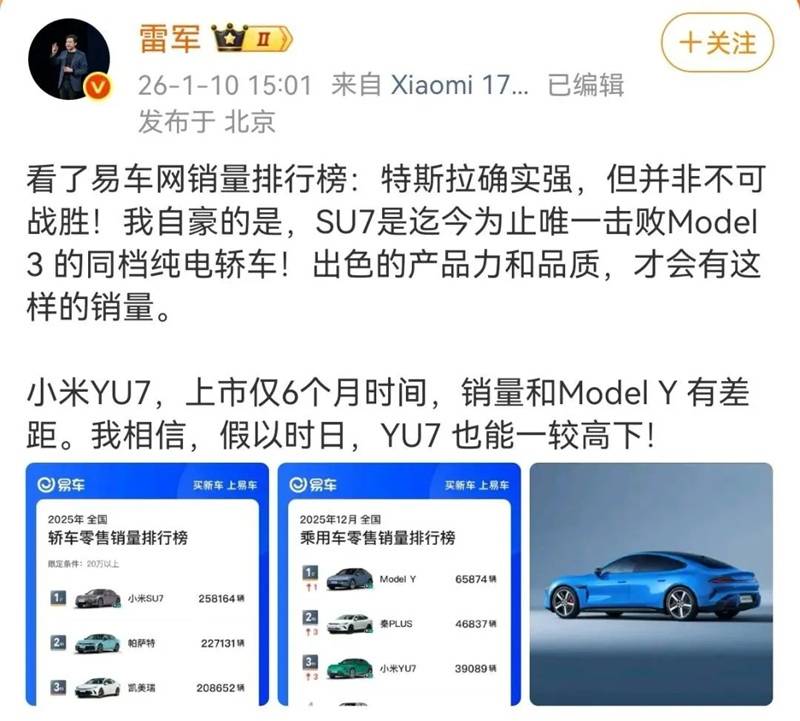

1月10日,雷军发了条微博:"特斯拉确实强,但并非不可战胜。我相信,假以时日,YU7 也能一较高下"。

如此充满力量的话语,一向谨慎的何小鹏就在前两天也曾说过。在美国体验完特斯拉的FSD V14后,他用"震惊"两个字形容感受,罕见且大度地承认对手很强大,但随后话锋一转,却是满满的打擂之意,"小鹏的VLA2.0(第二代视觉智能驾驶系统)将在三月发布,2026年,中国和美国将迎来真正的全自动驾驶元年,直接从L2迈到L4,跳过L3。"

显然,这番不约而同的前后发声,绝非雷军何小鹏的随口豪言,而是中国新能源汽车产业竞争逻辑发生根本性升级的明确信号。

回望十年前,中国车企还在燃油车赛道上艰难追赶,在新能源领域更是以学生姿态亦步亦趋地模仿特斯拉的全部技术路线,甚至连它的错误都照抄不误,比如玻璃大天窗和隐藏式门把手。

而如今,中国车企已经具备了与特斯拉正面对垒的底气和实力。这场从跟随到对垒的转变,不是偶然的灵光一现,而是中国汽车产业在政策引导、产业链积累、技术突破三重赋能下的必然结果,要读懂这场竞争逻辑是如何升级的,我们必须先回到那个以跟随求生存的年代,看清中国车企是如何完成原始积累的。

十年磨剑路

2015年前后,当售价近百万的特斯拉Model S以“未来汽车”代言人的形象进入中国市场时,中国新能源汽车产业还处在萌芽状态,由此也培育了一批后来纷纷自嘲为“蓝牌大韭菜”的尝鲜者。

彼时的中国车企,无论是技术储备、生产工艺还是品牌影响力,都与特斯拉存在代际差距。在这样的背景下,跟随就成为了当时最务实的竞争策略,模仿特斯拉的纯电路线,学习其电池管理技术,借鉴其产品设计理念,在模仿中积累经验,在追赶中完善体系。顺带说一嘴,大压铸的各种段子根儿也就在这个阶段开始发芽的。

这一阶段的中国车企,更像是学徒。当时的市场格局清晰而残酷:特斯拉凭借先发优势,定义了纯电动汽车的行业标准,占据了高端市场的绝大部分份额,而中国车企则集中在中低端市场,以性价比为突破口,艰难拓展生存空间。

2015年,中国新能源汽车年产销量不足2万辆,全球占比不足0.1%,核心的动力电池、电机、电控技术大多依赖进口,产业链尚处于碎片化状态。

但就在这种看似被动的跟随中,中国汽车产业开启了系统性的积累。

一方面,国家层面出台了一系列扶持政策,从购车补贴、购置税减免到充电桩建设,全方位培育新能源汽车市场;另一方面,以比亚迪、宁德时代为代表的企业,开始在核心技术领域深耕细作。

比亚迪坚持“三电系统”自主研发,突破了磷酸铁锂动力电池的安全性和能量密度瓶颈;宁德时代则聚焦动力电池制造,通过规模化生产降低成本,逐步建立起全球竞争力。

值得注意的是,这种跟随并非盲目复制,而是带着明确的赶超意识的战略布局。

中国车企在模仿特斯拉的同时,敏锐地捕捉到中国市场的独特需求,比如对续航里程的焦虑、对复杂路况的适应要求、对车辆空间的偏好,这些都为后来的差异化竞争埋下了伏笔。

同时,中国庞大的人口基数和快速增长的汽车消费市场,为车企提供了宝贵的试错空间和数据积累来源。

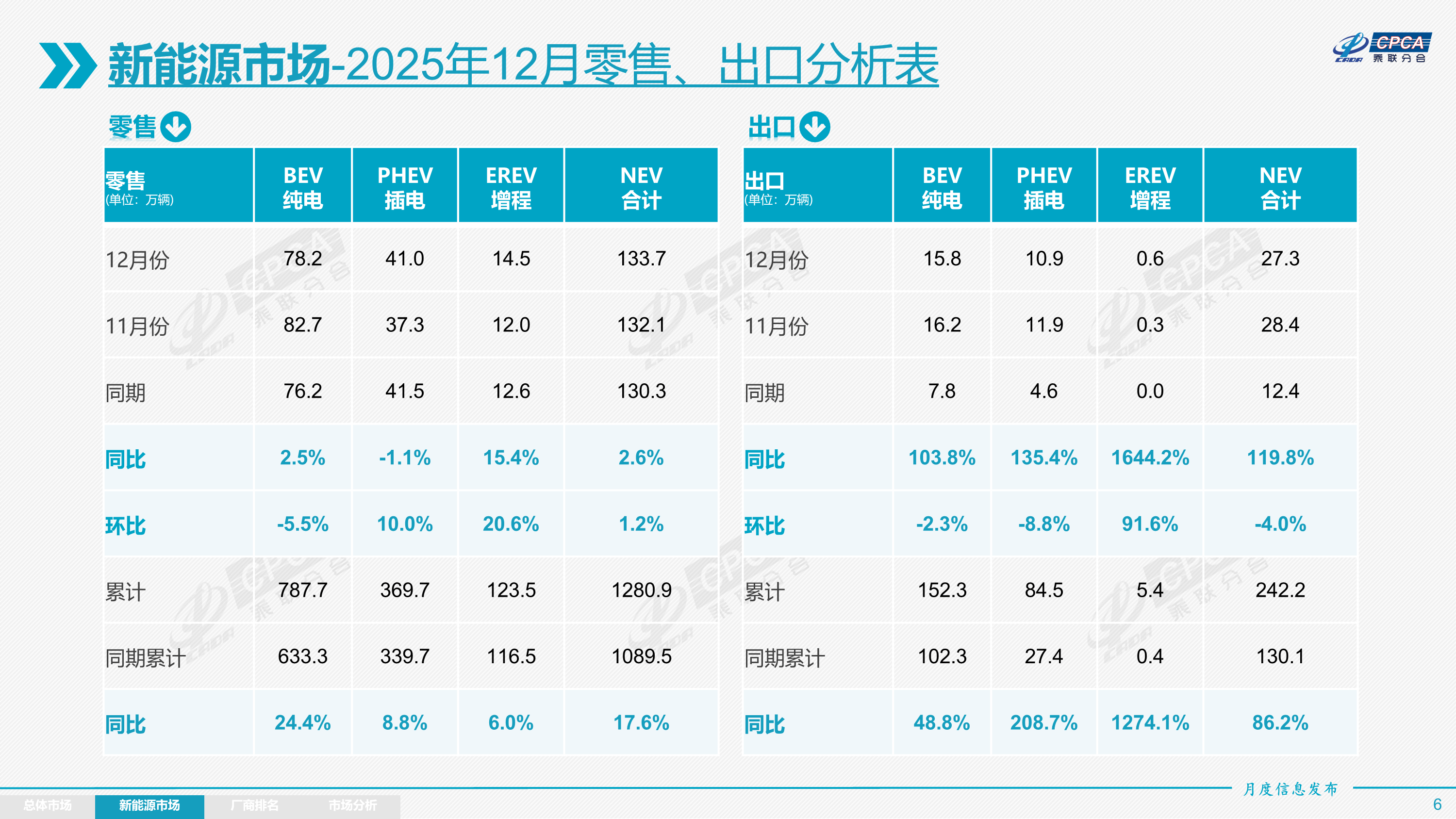

乘联会的数据显示,去年,中国新能源汽车年产量达1534.8万辆,全球占比超过68.4%,国内市场渗透率达53.9%;动力电池全球市场占有率达到62.6%,正负极材料、隔膜、电解液四大主材的全球出货量占比超过90%,电机、电控全球市场份额分别达到42%和50%,形成了全球最完整的新能源汽车产业链体系。这些数据的背后,是中国车企从跟随到自主的技术突破,是从分散到集聚的产业链整合,更是从被动到主动的竞争逻辑转变的基础。

经过十年的隐忍积累,中国新能源汽车产业完成了从无到有、从弱到强的蜕变。比亚迪更是从一个隐忍蛰伏的品牌,一跃而起击败特斯拉,成长为全国和全球的新能源汽车双料销量冠军,打响了中美新能源汽车竞争进入对垒阶段的第一枪。

销量技术双破局

如果说比亚迪超越特斯拉这一标志性事件,唤醒了中国车企在市场层面的全面奋起,那么雷军和何小鹏的发言,则标志着中国车企开始主动将竞争逻辑从销量升级为比拼核心竞争力。

在跟随阶段,中国车企的销量突破主要依靠中低端市场的性价比优势。但进入对垒阶段,中国车企已经具备了在高端市场与特斯拉正面抗衡的实力。

雷军的自信发言,正是这种价值竞争的体现。2025年,小米汽车全年销量超过41万辆,月均销量提升至3.4万台,较2024年的月均水平增长超过126%。其中,SU7作为小米的旗舰车型,成功击败特斯拉Model 3,成为唯一在同档纯电轿车市场实现销量超越的中国车型。

这一突破的意义在于,它证明了中国车企不仅能在中低端市场立足,更能在特斯拉的优势领域实现赶超。基于这一成绩,小米为2026年设定了55万辆的销量目标,同比增长约34%,并计划推出4款新车,从单一爆款向多产品矩阵转型,全面挑战特斯拉的市场地位。

小米的崛起并非个例,而是中国车企集体发力高端市场的缩影。

比亚迪推出仰望品牌,以百万级售价冲击豪华市场;小鹏、蔚来则凭借智能驾驶技术,在中高端市场站稳脚跟。

2025年,中国新能源汽车出口量突破242.2万辆,增长86.2%,其中比亚迪海外销量突破100万辆,同比激增145%,在欧洲多个主要市场实现销量登顶,甚至比亚迪汉EV在欧洲的售价高于特斯拉Model 3仍畅销不衰。这种销量突破,背后是产品力的全面提升——从设计、工艺到配置、服务,中国车企都已经具备了与国际品牌抗衡的实力。

与中国车企的迅猛增长形成鲜明对比的是,特斯拉在2025年遭遇了增长乏力的困境。其主力车型Model 3和Model Y已上市多年,产品线老化导致消费者新鲜感下降。此消彼长之间,中美车企的销量对垒已经呈现出中国进攻、美国防守的态势,全球汽车市场的权力天平开始向中国倾斜。

如果说销量对垒是竞争的“表”,那么技术对垒就是竞争的“里”。

在智能驾驶成为新能源汽车核心竞争力的今天,小鹏汽车的技术突破,标志着中国车企在核心技术领域已经从跟跑模仿进入并跑引领的阶段,中美车企的技术对垒正式拉开帷幕。

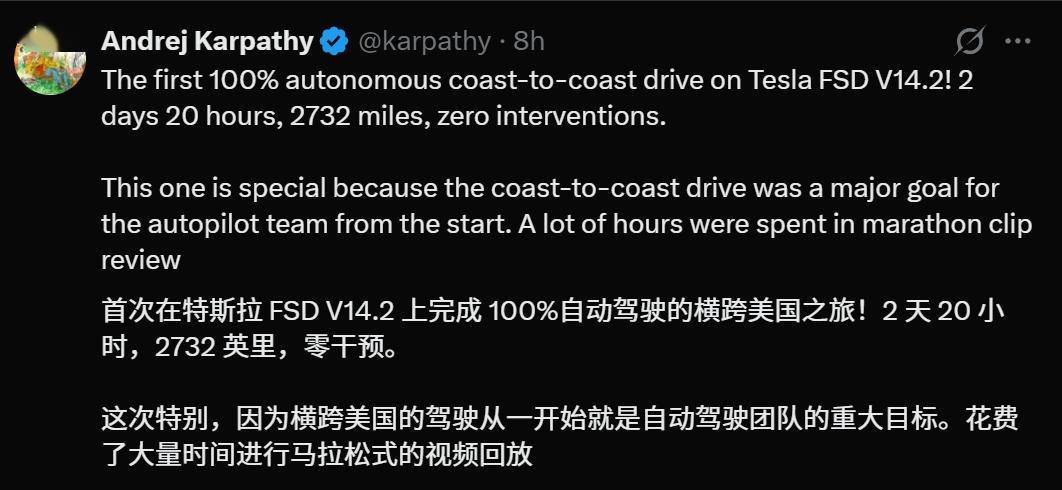

何小鹏对特斯拉FSD V14的认可,展现了中国车企的理性与自信,承认对手的强大,更敢于挑战对手的优势。

2025年底,特斯拉FSD V14.2.1.25版本完成了“零接管横穿美国”的壮举,历时68小时,行驶2732英里,穿越24个州,包括高速、城市道路、夜间、暴雨等复杂场景,展现了强大的技术实力。

但何小鹏敏锐地发现,FSD V14的优势主要体现在北美规整的路况下,在中国“非机动车混行、中国式过马路、城乡道路差异大”的复杂场景中,其适配性存在明显短板。而这,正是中国车企的机会所在。

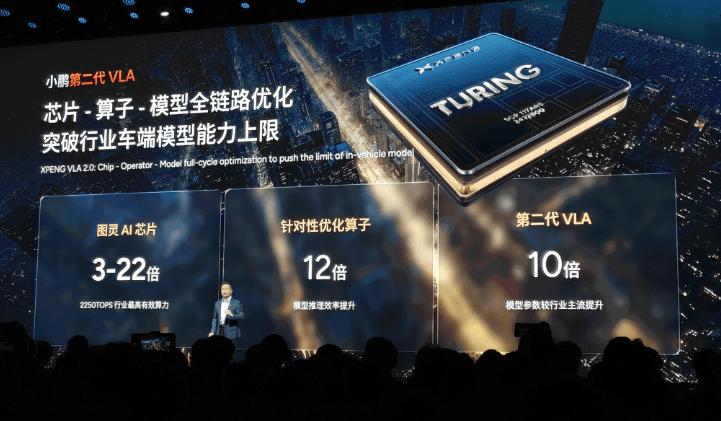

小鹏第二代VLA技术的推出,精准击中了特斯拉的短板,实现了技术上的差异化突破。与传统智驾模型不同,小鹏第二代VLA首次去除了“语言转译”环节,实现从视觉信号到动作指令的端到端直接生成,让车辆像人类司机一样“看到即反应”,大幅提升了决策效率和场景适配能力。

为了训练这套系统,小鹏使用了近1亿段真实驾驶视频,覆盖场景等效于人类司机累计驾驶6.5万年的极限路况总和,使其能应对各种罕见的长尾场景。同时,小鹏第二代VLA搭载4颗自研图灵AI芯片,车端算力高达3000TOPS,处于全球最高水准,为复杂决策提供了充足的计算资源。

实测数据证明了这套系统的实力:在复杂小路场景中,平均接管里程提升了13倍;在城区连续驾驶无顿挫,能精准识别施工占道车辆、自动绕行障碍,甚至能智能识别交警手势主动停车。

更重要的是,小鹏第二代VLA将于2026年第一季度正式上车,实现从技术研发到量产落地的快速转化。何小鹏之所以敢预判“2026年为全自动驾驶元年”,正是基于对自家技术实力的信心,以及对中美技术路线趋同、政策支持到位的判断。

值得注意的是,中国车企的技术对垒并非单打独斗,而是形成了生态联盟的协同优势。小鹏宣布将第二代VLA技术面向全球商业伙伴开源,大众成为首发客户,进一步巩固中国车企在智能驾驶领域的竞争优势。

对垒的底气

中美车企竞争逻辑从跟随到对垒的转变,绝非偶然,而是建立在中国制造的硬实力和国家政策的软实力之上。中国新能源汽车产业之所以能实现逆袭,核心在于构建了全球领先的完整产业链体系,以及形成了市场引导+政策支持的良性发展生态。

产业链的完整性和领先性,是中国车企对垒特斯拉的核心底气。经过十年发展,中国已经形成了从原材料开采、核心部件制造到整车组装的完整新能源汽车产业链,尤其是在电池、电机、电控三大核心领域,具备了全球领先的竞争力。

政策的精准引导和持续支持,则为中国新能源汽车产业的崛起提供了关键保障。

从2015年开始,国家层面先后出台了购车补贴、购置税减免、新能源汽车产业发展规划等一系列政策,全方位培育市场、扶持企业。进入高质量发展阶段,政策导向从“规模扩张”转向“技术升级”,2025年,工信部等八部门联合发布《汽车行业稳增长工作方案(2025—2026年)》,明确提出“有条件批准L3级车型生产准入”,为智能驾驶技术的落地按下“加速键”。

地方层面的政策创新更是为技术落地提供了实践土壤。

2025年4月,北京率先实施《自动驾驶汽车条例》,明确界定了L3级自动驾驶的“系统责任”与“驾驶员责任”边界;12月,北京、重庆先后发放L3级自动驾驶专用号牌,长安深蓝SL03、北汽极狐等车型开展规模化路测,形成了“国家准入+地方运营”的闭环体系。这种政策上的先行先试,为2026年全自动驾驶的规模化推广奠定了基础,也让中国在智能驾驶的政策适配性上走在了美国前面。

相比之下,美国虽然在技术研发上具有先发优势,但在产业链完整性和政策协同性上存在明显短板。美国的新能源汽车产业链相对分散,核心部件依赖进口,成本控制能力不足。而且,美国各州对自动驾驶的监管政策不统一,导致技术落地效率低下。这种差异,决定了中美新能源汽车的竞争,已经从单一企业的比拼,升级为产业生态的较量。

自动驾驶元年的终极对垒

何小鹏预判的“2026年全自动驾驶元年”,不仅是技术落地的临界点,更是中美新能源汽车竞争的决战点。

在这一年,随着小鹏VLA2.0、特斯拉FSD V15等新一代智驾技术的量产落地,中美车企将在智能驾驶领域展开终极对垒,而这场对垒的结果,将决定未来全球汽车产业的格局。

从技术层面看,2026年的对垒将聚焦于场景适配和落地能力。特斯拉FSD虽然在北美市场表现出色,但在中国复杂路况下的适配问题仍需解决。中国车企凭借海量的本土数据积累,在非机动车混行、窄路会车、施工路段等长尾场景的应对能力上更具优势。

另外,中国车企通过前装量产、芯片自研等方式,将自动驾驶技术的成本大幅降低,小鹏计划推出20万元以内的全球化Robotaxi车型,让大规模部署成为可能。

从市场层面看,2026年将是全球新能源汽车市场的格局定型年。随着中国车企在高端市场的持续突破和海外市场的快速拓展,全球市场的竞争将更加激烈。比亚迪、小米、小鹏等中国车企,将与特斯拉、大众、丰田等传统巨头展开全面竞争,而竞争的焦点将从产品比拼升级为生态比拼,谁能构建更完整的智能出行生态,谁能更好地满足消费者的多元化需求,谁就能在未来的市场格局中占据主导地位,而更深远的意义则在于,这场从中美车企对垒引发的产业变革,将推动全球汽车产业进入智能时代的新阶段。

回望十年前,谁也不会想到,曾经在燃油车赛道上艰难追赶的中国车企,能在新能源赛道上实现对特斯拉的超越,而比亚迪的登顶和雷军何小鹏的自信发言,正是这种超越的最好注脚。

2026年的全自动驾驶元年,无疑将是这场史诗级逆转的关键节点,而我们也有理由相信,在这场中美车企的终极对垒中,中国车企终将凭借技术创新、产业链优势和生态协同,赢得未来。