当英伟达、微软市值先后突破4万亿美元大关后,苹果还在3万亿美元原地“挣扎”。AI进展的不顺,叠加关税政策下iPhone等产品的成本增加,苹果公司的股价今年以来已经下跌大约16%,足以见得投资者对其不满。

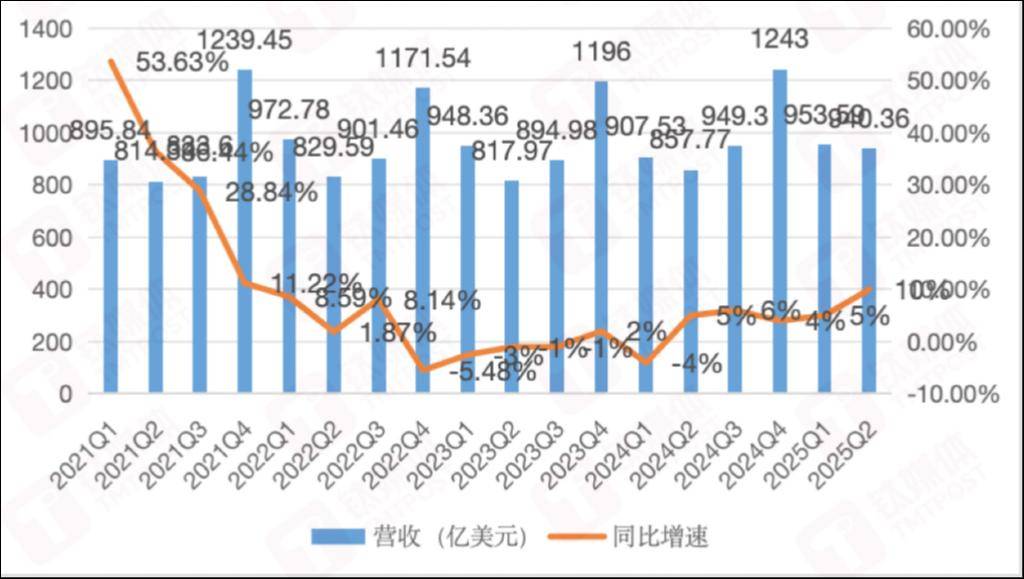

美股7月31日盘后,苹果对外发布了2025年第二季度财报,从数据上来看,收入利润双丰收。其中,总净营收为940.36亿美元,同比增长10%;净利润为234.34亿美元,同比增长9%。值得一提的是,10%的收入增速,也是苹果自2021年12月以来最大的季度收入增幅。

苹果季度收入&增速,作者制图

不仅如此,在降价以及中国市场国补的政策推动下,这一季度,苹果在大中华区的表现终于不再是格格不入的下滑,收入达到153.69亿美元,同比增长4%。苹果公司CEO蒂姆·库克表示,该季度是首次完全受中国政府补贴影响的季度。

只是,有喜就有愁,苹果AI上的不顺,导致投资人对其的耐心也越来越少。在关税政策的影响下,苹果在该季度产生了8亿美元相关成本。在提高印度生产iPhone的比例后,美国又计划于8月1日开始,对从印度进口的商品征收25%的关税,无疑是又一次在给苹果施压。

截至美股周四收盘,苹果公司股价报收于207.57美元,目前总市值约3.1万亿美元。财报发布后,苹果公司的股价盘后上涨2.28%。苹果公司董事会宣布,将向公司的普通股股东派发每股0.26美元的现金股息,这笔股息将于2025年8月14日向截至2025年8月11日营业时间结束的在册股东发放。

中国市场终于不再“拖后腿”

作为全球科技行业的风向标,苹果多年以来在世界各地市场都占据着较高的话语权,尤其是在高端市场,很多时候更是一骑绝尘。只是,近年来,随着更多品牌的崛起,加上AI时代的座位重排,苹果的绝对地位也受到了挑战,比如说中国市场。

以手机为例,中国和美国是全球的主流市场,也是主要出货市场。在美国,由于运营商政策的影响,苹果iPhone一直占据着领头羊的位置。但是,近两年,随着华为的回归,叠加小米、OV在中高端市场的强势表现,苹果的表现节节败退。从过往的财报可以看到,当苹果的其它主要市场都在增长的时候,中国市场往往是唯一下滑的。

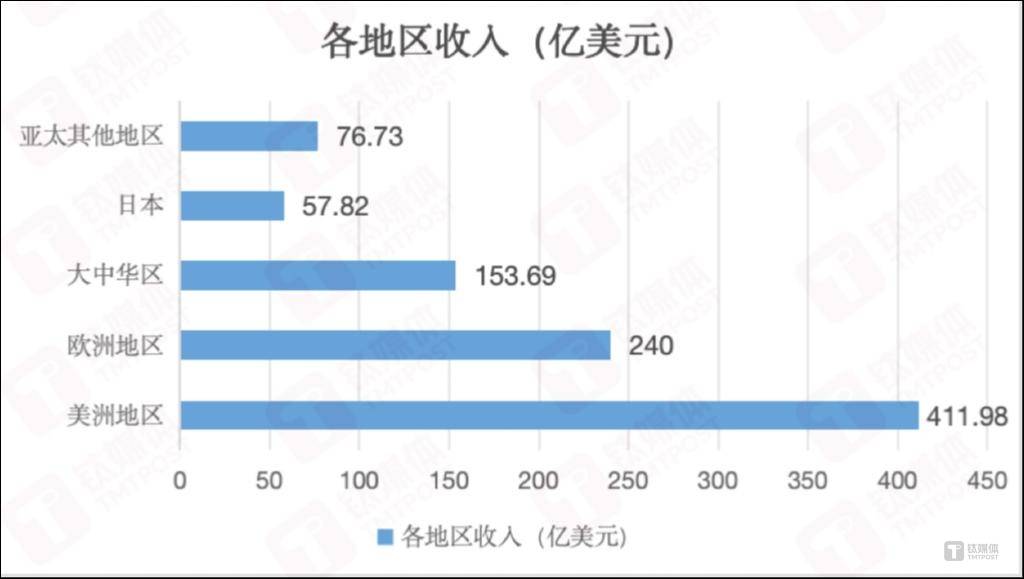

不过,到了今年第二季度,这一情况被终结,在降价和国补的助力下,苹果在中国市场终于迎来了回暖。分区域市场来看,苹果二季度在五大市场都取得了一定增长。

其中,美洲部门营收为411.98亿美元,相比较下,去年同期为376.78亿美元;欧洲部门营收为240.14亿美元,去年同期为218.84亿美元;日本部门营收为57.82亿美元,相比较下,去年同期为50.97亿美元;亚太其他地区营收为76.73亿美元,去年同期为63.90亿美元;大中华区营收153.69亿美元,同比增长4%。

苹果各地区市场收入,作者制图

不是没人买,只是价太高。苹果在中国“自降身价”后,效果立竿见影。在国补的助力和刚刚结束的618大促中,单从京东一个平台来看,在销量前十的单品中,iPhone16系列霸榜前三,前十名中占据四席。

根据Counterpoint Research最新的《中国智能手机周度销量追踪》初步数据,第二季度,苹果手机销量位居国内第三名,环比上一季度,苹果则仅位列第五名。“苹果在5月调整iPhone价格的时机非常合适,且反响良好,恰好赶在618促销前一周启动。”Counterpoint研究副总监Ethan Qi评论道。

“苹果有一个很大的优势,就是它的用户粘性非常强,用户进入了苹果的生态,想要再出来这件事情很难”,”Canalys(现并入Omdia)分析师钟晓磊对作者表示,“很多厂商在思考怎么把苹果的用户拉出来,去年和今年看很多厂商在做对苹果生态的适配,但这个适配我们看到的情况是,很多是用来作为苹果的备用机,而非去把苹果用户转化成安卓用户,这是一件非常难的事情。”

在业绩电话会上,库克对于苹果二季度在中国市场的表现,也直言国补的推动作用很大,“无论以何种标准衡量,这都是一个非同寻常的季度。国补确实适用于我们的一些产品,这显然是有帮助的。”

苹果的新里程碑,18年30亿部iPhone

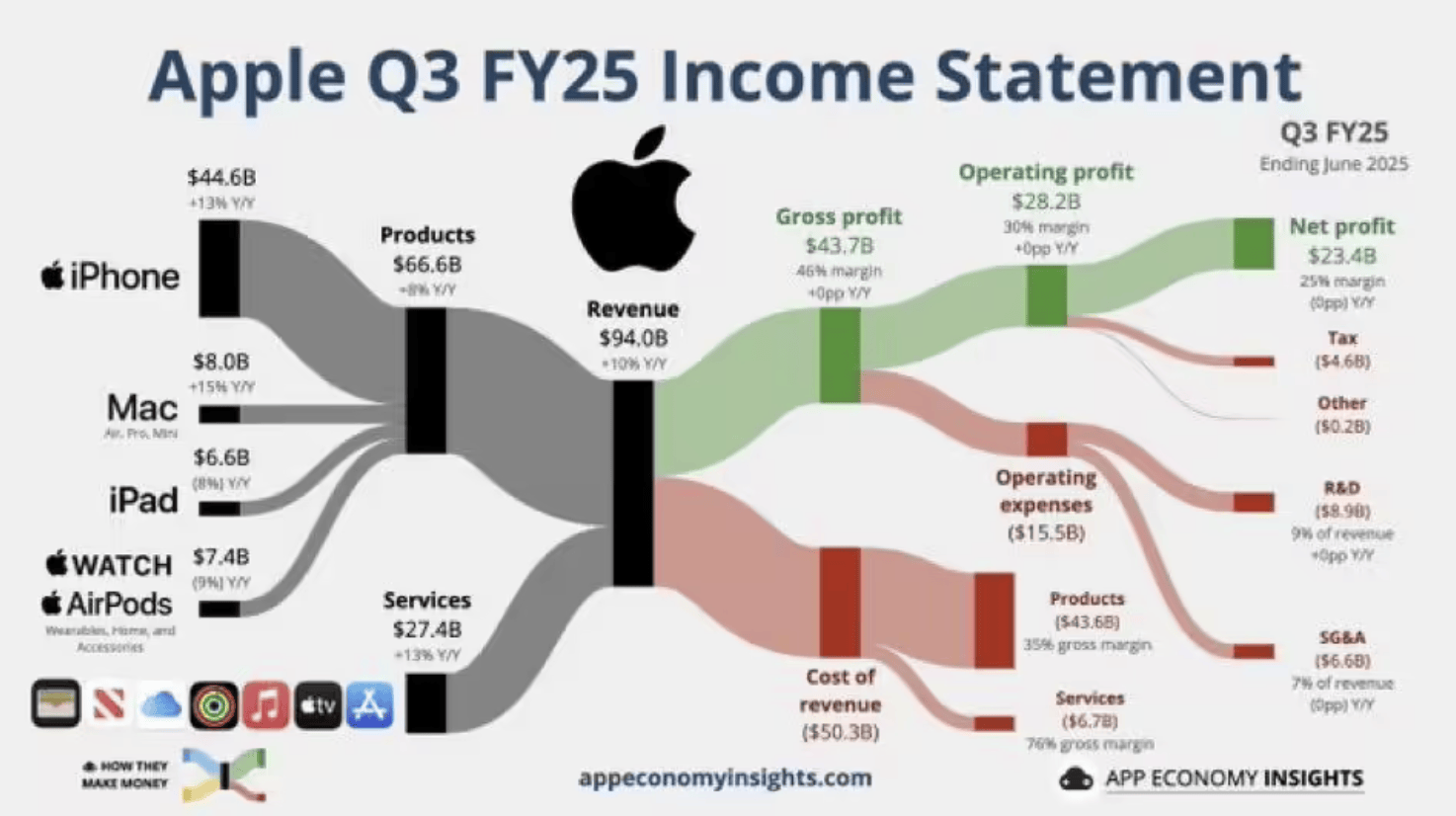

从收入结构上来看,苹果分为产品和服务两个部分。第一季度,苹果公司来自于产品的净营收为666.13亿美元,同比增长4.1%;来自于服务的净营收为274.23亿美元。从具体的产品来看,除了iPad和可穿戴设备外,其余的都收获了超预期的增长。其中,Mac营收80.46亿美元,iPad营收65.81亿美元,可穿戴设备、家居与配件营收74.04亿美元。

作为收入的核心来源,iPhone收入445.82亿美元,超出分析师此前预期。库克透露,自2007年推出以来,苹果已累计出货30亿部iPhone,创造了新的里程碑。同时他还表示,iPhone是美国和中国城市地区最畅销的手机。与去年同期销售的iPhone 15相比,iPhone 16更受欢迎,销量比其前代产品提高了“两位数”。

除了在主流市场的热销,苹果近两年开始加大在新兴市场的投入力度,并已经有所成效。在业绩电话会上,苹果方面表示,iPhone在新兴市场出现两位数增速。苹果公司CEO库克也都不止一次表达对印度、东南亚等新兴市场的重视。最新消息显示,苹果正计划在班加罗尔开设其印度第三家零售店,进一步扩大在印实体零售网络。

IDC亚太区高级研究经理黄子兴对作者表示,“高端市场的换机需求还是有的,当地用户购买iPhone,一个是为了满足他们的使用需求,另一个则是能更好地借助苹果的品牌来彰显出他们的社会地位。”

不过,从全球市场的发展趋势来看,需求并没有被完全激活,多家机构也给出了并不是特别乐观的预期。机构杰富瑞曾表示,下半年智能手机市场需求疲软,对苹果服务业务收入增长持谨慎态度。

下个月,苹果将会发布iPhone17系列,全新的外观设计以及产品矩阵,被外界认为是苹果近几年最大的改变。只是,全新的设计能否激活需求侧的疲软,目前还需要打一个问号。

另外,市场都在期待苹果明年发布的折叠屏,并对其给予了很高的期望。摩根大通预计,苹果将在2027年销售1000万至1500万部折叠屏iPhone,并在2029年增加到4500万部,到2029年带来650亿美元的营业收入。

而在硬件产品之外,服务业务作为苹果的高利润来源,第二季度虽然有所增长,但背后却危机四伏。一方面是App Store的抽成受到了来自开发者的挑战,欧盟此前也曾做过相关的裁定,在最坏情况下,美国银行估算苹果可能会因此失去多达10%的净利润。

另一方面,则是来自谷歌搜索的收入。据估算,截止到今年三月的12个月内,这笔收入约占苹果整体营收的6%,占苹果总营业利润的 19%。在美国司法部赢得对谷歌垄断案后,司法部请求取消谷歌与苹果之间的搜索引擎合同,目前仍在审议此事。

关税紧逼、AI焦虑,苹果找不到“避风港”

如果单从财报的账面数据来看,苹果的确是交出了一份不错的成绩单,这也是为何财报发布后,其股价盘后上涨的原因之一。只不过,财报亮眼之处更多的是靠手机等“传统业务”。对于投资者来说,他们更希望看到苹果在AI上的进展和领先。

现如今,企业对AI的投入以及在AI上的表现,已经成为对企业预期的关键指标。自从去年的WWDC开始,苹果因为AI股价大涨,但也是因为AI的进展缓慢,导致其市值一直在3万亿美元周边徘徊。对比之下,英伟达和微软已率先突破4万亿美元大关。

不仅如此,本就在AI上慢半拍的苹果,还被友商挖角。马克·古尔曼(Mark Gurman)爆料称,又有一位人工智能研究员离开苹果转投Meta,这意味着该公司在短短一个月内向Meta“输送了”四位AI研究员。

在业绩电话会上,库克表示,苹果将大幅增加人工智能方面投资,并对加速公司发展路线图的并购持开放态度。“我们在更加个性化的 Siri(开发)方面取得了良好进展,正如我们之前所说,我们预计明年发布这些功能。”

据估算,成功的AI商业化战略可为苹果带来每股75美元的估值提升,但市场的耐心不会一直有。有分析师指出,“库克和苹果管理层必须直面AI驱动的技术革命新纪元。如果继续固步自封,恐将在科技史上留下重大战略失误的污点。”

AI的困局之外,关税政策上的压力,也让苹果有些“喘不过气”。在关税政策的影响下,苹果在该季度产生了8亿美元相关成本。

此前,为了回应特朗普政府要求苹果公司在美国创造更多就业机会的压力,苹果表示将在底特律开设一个制造学院,将为中小企业提供关于制造和人工智能的研讨会,旨在“培训下一代美国制造商”,作为在未来五年内向美国投资超过5000亿美元的更大承诺的一部分。

并且,为了降低在中国生产的iPhone比例,苹果将产能逐渐转向印度。据研究公司Canalys发布的数据,印度制造的智能手机总量同比增长240%,目前占美国进口智能手机的44%,去年第二季度这一比例仅为13%。库克曾表示,预计最快到2026财年,面向美国市场销售的iPhone生产线全部转移至印度。

不过,印度也并不能成为苹果的避风港,美国计划对从印度进口的商品征收25%的关税。关税生效后将进一步压榨苹果的利润空间,给苹果的选择并不多,即便是产线迁移到美国也需要时间,而且成本相对也更高。

从现有的情况来看,因关税增加的成本,大概率会转移到消费者身上。有分析师预计,iPhone 17的平均物料清单(BOM)成本将上涨20至25美元,iPhone 17 Air/Pro/Pro Max的售价将上涨50美元。

最新数据显示,截至二季度末,苹果拥有现金和现金等价物超千亿美元。但是,苹果当下面临的困境显然不是钱能够解决的。苹果不差钱,也不差生态、品牌和用户,在关税的外在因素之外,苹果把自己关在了舒适区,内部创新不足,没有野心,导致在AI等领域慢半拍。

或许,库克只是想在自己退休前求稳,但可能要让下一个接班人花费数倍成本去填坑。